क्या आपको याद है बचपन की वो मिट्टी की गुल्लक? जब हम सिक्का-सिक्का जोड़ते थे और अंत में फोड़कर उसे गिनने का मजा ही कुछ और होता था। Post Office Recurring Deposit (RD) Scheme उसी गुल्लक का डिजिटल और ब्याज देने वाला ‘बाप’ है!

अगर आप शेयर बाजार के उतार-चढ़ाव से डरते हैं और अपनी मेहनत की कमाई को किसी सुरक्षित जगह पर बढ़ाना चाहते हैं, तो आप बिल्कुल सही जगह पर आए हैं। भारत में लोग आज भी “सरकारी” शब्द पर सबसे ज्यादा भरोसा करते हैं, और इंडिया पोस्ट (India Post) इस भरोसे का दूसरा नाम है।

आज के इस आर्टिकल में, एक SEO एक्सपर्ट की नजर से हम Post Office RD Scheme 2026 का पूरा पोस्टमार्टम करेंगे। हम जानेंगे कि कैसे आप महीने के सिर्फ 100 रुपये बचाकर भी लाखों का फंड बना सकते हैं। यहाँ कोई फर्जी बात नहीं होगी, सिर्फ फैक्ट्स, लॉजिक और थोड़ा सा ह्यूमर।

तो चलिए, बचत की इस यात्रा को शुरू करते हैं!

Post Office RD क्या है? (What is Post Office RD Scheme)

सरल भाषा में कहें तो RD यानी Recurring Deposit एक ऐसी योजना है जहाँ आपको एक साथ बड़ी रकम जमा करने की जरूरत नहीं है। आप हर महीने अपनी कमाई का एक छोटा हिस्सा इसमें डालते हैं, और सरकार उस पर आपको शानदार ब्याज देती है।

यह योजना विशेष रूप से उन लोगों के लिए डिजाइन की गई है जिनकी आय निश्चित है जैसे वेतनभोगी कर्मचारी, छोटे दुकानदार, या यहाँ तक कि पॉकेट मनी बचाने वाले छात्र। इसे आप “किश्तों वाली एफडी” (Installment FD) भी कह सकते हैं।

2026 में ब्याज दर का गणित (Interest Rate 2026)

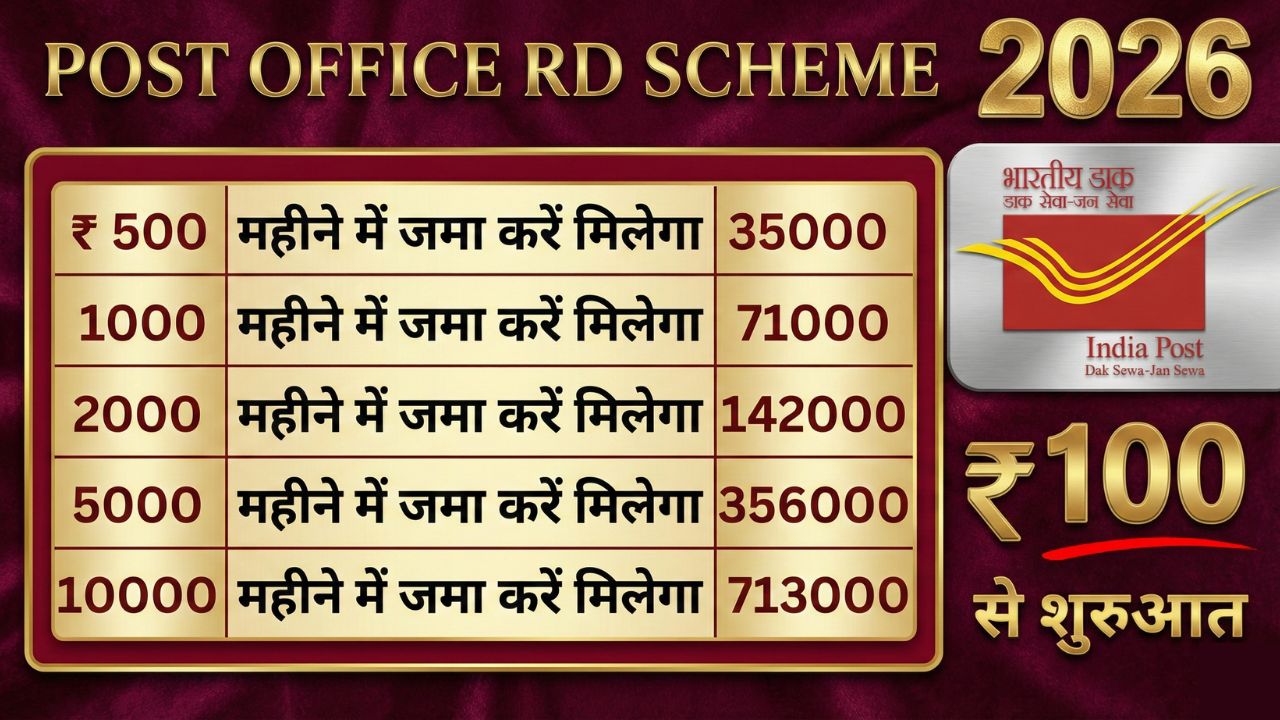

पैसा वहीं लगाना चाहिए जहाँ वह बढ़े, न कि सोता रहे। 2026 की शुरुआत में, पोस्ट ऑफिस आरडी (Post Office RD) पर ब्याज दर 6.7% प्रति वर्ष है।

अब आप कहेंगे, “अरे, बैंक भी तो इतना ही दे रहे हैं!” रुको जरा, यहाँ एक कैच है।

पोस्ट ऑफिस में ब्याज तिमाही (Quarterly) कंपाउंड होता है। इसका मतलब है, आपके ब्याज पर भी ब्याज मिलता है।

उदाहरण के लिए:

अगर आप हर महीने ₹5,000 जमा करते हैं:

- कुल जमा (5 साल में): ₹3,00,000

- ब्याज मिलेगा: ₹56,830 (लगभग)

- परिपक्वता (Maturity) पर मिलेगा: ₹3,56,830

देख रहे हैं? बिना किसी जोखिम के 56 हजार रुपये एक्स्ट्रा! यह जादू है कंपाउंडिंग का।

कौन खुलवा सकता है खाता? (Eligibility Criteria)

पोस्ट ऑफिस ने अपने दरवाजे सबके लिए खोल रखे हैं। चाहे आप शहर में रहते हों या गाँव में, आप यह खाता खुलवा सकते हैं:

- भारतीय नागरिक: कोई भी बालिग व्यक्ति।

- संयुक्त खाता (Joint Account): दो या तीन लोग मिलकर (जैसे पति-पत्नी) भी खाता खोल सकते हैं।

- नाबालिग (Minor): 10 साल से ऊपर का बच्चा अपने नाम पर खाता चला सकता है।

- अभिभावक (Guardian): 10 साल से छोटे बच्चे या मानसिक रूप से कमजोर व्यक्ति की ओर से अभिभावक खाता खोल सकते हैं।

मजे की बात: आप जितने चाहें उतने RD खाते खोल सकते हैं। कोई रोक-टोक नहीं है!

निवेश की सीमाएं: 100 रुपये का दम (Min & Max Limit)

शुरुआत करने के लिए आपको अमीर होने की जरूरत नहीं है।

- न्यूनतम जमा: मात्र ₹100 प्रति माह। (जी हाँ, एक पिज्जा से भी सस्ता!)

- अधिकतम जमा: कोई सीमा नहीं (No Limit)। आप ₹10 लाख महीना भी जमा कर सकते हैं, अगर आपकी जेब अनुमति दे तो।

- शर्त: जमा राशि ₹10 के गुणक (multiples) में होनी चाहिए। जैसे ₹110, ₹150, ₹5000 आदि।

खाता खुलवाने के लिए जरूरी दस्तावेज (Documents Required)

सरकारी काम है तो कागज तो लगेंगे ही, लेकिन प्रक्रिया अब काफी आसान हो गई है। आपको बस अपनी फाइल में ये चीजें रखनी हैं:

- खाता खोलने का फॉर्म (Account Opening Form): पोस्ट ऑफिस में मुफ्त मिलता है।

- फोटो: दो पासपोर्ट साइज रंगीन फोटो।

- पहचान पत्र (KYC): आधार कार्ड (Aadhaar Card) या पैन कार्ड (PAN Card)।

- पते का प्रमाण: आधार, वोटर आईडी, या बिजली का बिल।

- नकद/चेक: पहली किश्त जमा करने के लिए।

प्रो टिप: अगर आप चेक से खाता खोलते हैं, तो जिस दिन चेक क्लियर होगा, वही तारीख जमा की तारीख मानी जाएगी।

आरडी पर लोन की सुविधा (Loan Against RD)

जिंदगी का कोई भरोसा नहीं, कभी भी पैसों की जरूरत पड़ सकती है। ऐसे में अपनी आरडी तोड़ने की गलती मत करना।

पोस्ट ऑफिस आपको आपकी जमा राशि पर लोन देता है।

- शर्त: आपका खाता कम से कम 1 साल पुराना होना चाहिए और उसमें 12 किश्तें जमा होनी चाहिए।

- लोन राशि: आपके जमा बैलेंस का 50% तक।

- ब्याज दर: आरडी की ब्याज दर + 2%। (यानी अगर RD पर 6.7% मिल रहा है, तो लोन पर 8.7% लगेगा)।

- फायदा: पर्सनल लोन के मुकाबले यह बहुत सस्ता पड़ता है और कागजी कार्रवाई भी ना के बराबर होती है।

समय से पहले खाता बंद करना (Premature Closure)

क्या होगा अगर आपको बीच में ही पैसे चाहिए?

नियम कहते हैं कि आप 3 साल (36 महीने) के बाद अपना खाता बंद कर सकते हैं।

लेकिन यहाँ एक “नुकसान” है:

अगर आप 5 साल से पहले खाता बंद करते हैं, तो आपको RD वाला ब्याज (6.7%) नहीं मिलेगा। इसके बजाय, आपको पोस्ट ऑफिस सेविंग्स अकाउंट वाला ब्याज (जो आमतौर पर 4% होता है) दिया जाएगा।

इसलिए, मेरी सलाह यही है कि आरडी को पूरा 5 साल तक चलने दें, वरना मुनाफा कम हो जाएगा।

अगर किश्त चूक गए तो? (Penalty Rules)

अनुशासन ही इस योजना की जान है। आपको हर महीने समय पर पैसा जमा करना होता है।

- अगर खाता 1 से 15 तारीख के बीच खोला है: तो हर महीने की 15 तारीख तक पैसा जमा करना होगा।

- अगर 16 के बाद खोला है: तो महीने के आखिरी दिन तक जमा कर सकते हैं।

पेनल्टी (Late Fee):

अगर आप चूक गए, तो हर ₹100 पर ₹1 की पेनल्टी लगेगी।

उदाहरण: अगर आपकी ₹1000 की किश्त लेट हुई, तो आपको ₹1010 जमा करने पड़ेंगे।

चेतावनी: अगर आप लगातार 4 महीने जमा नहीं करते, तो खाता ‘Discontinued’ हो जाएगा। फिर उसे दोबारा चालू करवाने के लिए भागदौड़ करनी पड़ेगी।

एडवांस जमा पर छूट (Rebate on Advance Deposit)

अगर आप आलसी हैं (मेरी तरह) और हर महीने पोस्ट ऑफिस जाने का झंझट नहीं चाहते, तो आप एडवांस में पैसे जमा कर सकते हैं। सरकार इसके लिए आपको इनाम भी देती है!

- 6 महीने का एडवांस: अगर आप 6 महीने का पैसा एक साथ देते हैं, तो ₹100 के जमा पर ₹10 की छूट। (मतलब ₹600 की जगह ₹590 ही देने होंगे)।

- 12 महीने का एडवांस: ₹100 के जमा पर ₹40 की छूट।

यह एक स्मार्ट तरीका है अपनी रिटर्न (ROI) को थोड़ा और बढ़ाने का।

टैक्स का क्या होगा? (Taxation Rules 2026)

यहाँ थोड़ा कड़वा सच है। पोस्ट ऑफिस आरडी पर मिलने वाला ब्याज टैक्सेबल (Taxable) है।

यह आपकी कुल आय में जुड़ता है और आपके टैक्स स्लैब के अनुसार इस पर टैक्स लगता है।

हालांकि, अच्छी खबर यह है कि पोस्ट ऑफिस आरडी पर TDS नहीं कटता (ज्यादातर मामलों में)। आपको खुद अपनी ITR भरते समय इसे दिखाना होगा। अगर आप सीनियर सिटीजन हैं, तो आपको 80TTB के तहत ₹50,000 तक की ब्याज आय पर छूट मिल सकती है।

Post Office RD vs Bank RD: कौन बेहतर?

| फीचर | पोस्ट ऑफिस RD | बैंक RD |

| सुरक्षा | 100% (सरकारी गारंटी) | सुरक्षित (₹5 लाख तक बीमा) |

| ब्याज दर | 6.7% (निश्चित) | बदलती रहती है (6% – 7.5%) |

| अवधि | 5 साल (फिक्स्ड) | 6 महीने से 10 साल (फ्लेक्सिबल) |

| बदलाव | ब्याज दर पूरे 5 साल सेम रहेगी | फ्लोटिंग भी हो सकती है |

| पहुँच | गाँव-गाँव तक | शहरों में ज्यादा |

निष्कर्ष: अगर आप लंबी अवधि (5 साल) के लिए निवेश करना चाहते हैं और सुरक्षा आपकी प्राथमिकता है, तो पोस्ट ऑफिस बेस्ट है।

अकाउंट कैसे खोलें? (Step-by-Step Guide)

आजकल आपके पास दो रास्ते हैं: “देसी तरीका” और “डिजिटल तरीका”।

तरीका 1: ऑफलाइन (ब्रांच जाकर)

- अपने नजदीकी पोस्ट ऑफिस जाएं।

- आरडी फॉर्म भरें।

- KYC दस्तावेज और फोटो दें।

- पैसे जमा करें और अपनी पासबुक (Passbook) ले लें। इस पासबुक को संभाल कर रखें, यह आपकी तिजोरी की चाबी है।

तरीका 2: ऑनलाइन (IPPB ऐप से)

अगर आपका पोस्ट ऑफिस में पहले से सेविंग्स अकाउंट है और आपने मोबाइल बैंकिंग ले रखी है:

- India Post Mobile Banking ऐप खोलें।

- ‘Requests’ टैब में जाएं और ‘RD Account Opening’ चुनें।

- किश्त की राशि और अवधि (5 साल) चुनें।

- सबमिट करें। पैसा आपके सेविंग्स खाते से कट जाएगा और RD खुल जाएगी।

आरडी को 5 साल बाद क्या करें? (Extension Rules)

5 साल पूरे होने पर आप दो काम कर सकते हैं:

- पैसा निकाल लें: पूरी राशि ब्याज सहित ले लें और पार्टी करें।

- आगे बढ़ाएं (Extension): आप अगले 5 साल के लिए इसे और बढ़ा सकते हैं। मजे की बात यह है कि एक्सटेंशन के दौरान आपको वही पुरानी ब्याज दर मिलेगी जिस पर खाता खोला था। अगर भविष्य में दरें गिरती हैं, तो यह फीचर आपके लिए सोने का अंडा देने वाली मुर्गी साबित होगा।

निष्कर्ष (Conclusion)

Post Office RD Scheme 2026 उन लोगों के लिए एक बेहतरीन हथियार है जो रातों-रात अमीर बनने के सपने नहीं देखते, बल्कि ईंट-दर-ईंट अपनी दौलत की दीवार खड़ी करना चाहते हैं।

चाहे आप एक गृहिणी हों जो घर के खर्च से कुछ बचाना चाहती हैं, या एक युवा जो अपनी पहली बाइक के लिए पैसे जोड़ रहा है, यह स्कीम आपकी वफादार साथी बनेगी। इसमें जोखिम शून्य है और रिटर्न की गारंटी 100%।

तो इंतज़ार किस बात का? आज ही अपने नजदीकी डाकघर जाएं या अपने फोन से शुरुआत करें। याद रखिये, बूंद-बूंद से ही सागर भरता है।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

1. क्या मैं 5 साल से पहले अपनी आरडी बंद कर सकता हूँ?

जी हाँ, लेकिन खाता खुलने के 3 साल बाद ही। उससे पहले केवल मृत्यु या विशेष परिस्थितियों में ही बंद होता है। 3 साल बाद बंद करने पर ब्याज सेविंग्स अकाउंट वाला मिलेगा।

2. अगर मैं एक महीने पैसा जमा करना भूल गया तो क्या होगा?

कोई बात नहीं। अगले महीने आप पिछले महीने की बकाया राशि और ₹1 प्रति ₹100 की पेनल्टी के साथ जमा कर सकते हैं।

3. क्या नाबालिग के नाम पर RD खुल सकती है?

बिल्कुल। 10 साल से ऊपर का बच्चा खुद ऑपरेट कर सकता है। उससे छोटे बच्चे के लिए माता-पिता (गार्जियन) खाता खोल सकते हैं।

4. क्या पोस्ट ऑफिस RD पर टैक्स छूट मिलती है?

नहीं, धारा 80C के तहत RD जमा पर टैक्स छूट नहीं मिलती। इसके लिए आपको PPF या 5 साल की FD चुननी होगी।

5. क्या मैं अपनी आरडी को एक शहर से दूसरे शहर ट्रांसफर कर सकता हूँ?

हाँ, पोस्ट ऑफिस की सुविधा पूरे भारत में है। आप एक फॉर्म भरकर अपना खाता किसी भी दूसरे पोस्ट ऑफिस में ट्रांसफर करवा सकते हैं।

डिस्क्लेमर: ब्याज दरें सरकार द्वारा हर तिमाही बदली जा सकती हैं। निवेश करने से पहले कृपया इंडिया पोस्ट की आधिकारिक वेबसाइट या नजदीकी शाखा से ताजा दरों की पुष्टि कर लें।