क्या आपके पास भी एक “करोड़पति” वाला बिजनेस आइडिया है, लेकिन जेब में “चाय-पानी” के पैसे ही बचे हैं? अरे, घबराइए नहीं! हम सब उस दौर से गुजरे हैं। बिजनेस शुरू करना या उसे बड़ा करना बिना पैसों के वैसे ही है जैसे बिना पेट्रोल के गाड़ी चलाना आप धक्का तो लगा सकते हैं, लेकिन दूर तक नहीं जा पाएंगे।

साल 2026 आ चुका है और अच्छी खबर यह है कि SBI e-Mudra Loan अब पहले से भी ज्यादा स्मार्ट और तेज हो गया है। अगर आप स्टेट बैंक ऑफ इंडिया (SBI) के ग्राहक हैं, तो अब आपको लोन के लिए बैंक मैनेजर के सामने “साहब, प्लीज!” बोलने की जरूरत नहीं है। आप घर बैठे, अपने मोबाइल या लैपटॉप से 50,000 रुपये से लेकर 10 लाख रुपये (और कुछ मामलों में 20 लाख तक) का लोन ले सकते हैं।

इस आर्टिकल में हम वो सब कुछ जानेंगे जो गूगल पर इधर-उधर बिखरा पड़ा है—बिना किसी बोरिंग लेक्चर के। तो चलिए, अपने बिजनेस को नई उड़ान देते हैं!

SBI e-Mudra Loan आखिर है क्या? (आसान भाषा में)

प्रधानमंत्री मुद्रा योजना (PMMY) के तहत, सरकार चाहती है कि छोटे व्यापारी पैसों की कमी से अपना धंधा बंद न करें। SBI ने इसे डिजिटल कर दिया है, जिसे हम e-Mudra कहते हैं।

सीधा गणित यह है:

- गारंटी की जरूरत नहीं: बैंक आपसे आपकी दुकान या घर के कागज गिरवी रखने को नहीं कहेगा। (Collateral Free Loan)

- प्रोसैसिंग फीस: ‘शिशु’ और ‘किशोर’ लोन के लिए यह लगभग जीरो है।

- डिजिटल प्रोसेस: 50,000 रुपये तक का लोन तो ‘इंस्टेंट’ (चुटकी बजाते ही) मिल जाता है।

लॉजिक की बात: बैंक आपको लोन इसलिए दे रहा है ताकि आप कमाएं और उन्हें ब्याज दें। अगर आपका बिजनेस प्लान हवा में है, तो लोन मिलने में दिक्कत होगी। इसलिए, हवा में महल न बनाएं, जमीन पर प्लान तैयार रखें।

2026 में क्या बदला है? (Latest Updates)

2026 में SBI e-Mudra लोन के नियम और भी रिलैक्स हो गए हैं।

- लोन लिमिट: अब Tarun Plus कैटेगरी के तहत, जो लोग अपना पुराना लोन समय पर चुका चुके हैं, वे 20 लाख रुपये तक का लोन ले सकते हैं।

- कागजी कार्रवाई कम: अगर आप SBI के पुराने कस्टमर हैं, तो बैंक आपकी हिस्ट्री पहले से जानता है। ज्यादा डॉक्यूमेंट्स अपलोड करने का झंझट खत्म।

लोन के प्रकार: आपकी जरूरत, आपका लोन

मुद्रा लोन तीन साइज में आता है, बिल्कुल पिज्जा की तरह:

1. शिशु लोन (Shishu Loan)

- राशि: 50,000 रुपये तक।

- किसके लिए: जो अभी बिजनेस शुरू कर रहे हैं (Startups)।

- खास बात: यह तुरंत अप्रूव हो सकता है।

2. किशोर लोन (Kishore Loan)

- राशि: 50,000 से 5 लाख रुपये तक।

- किसके लिए: जिनका बिजनेस सेट है, लेकिन उसे थोड़ा और फैलाना चाहते हैं।

3. तरुण लोन (Tarun Loan)

- राशि: 5 लाख से 10 लाख रुपये तक।

- किसके लिए: जो अब बड़े खिलाड़ी बनना चाहते हैं।

क्या आप लोन ले सकते हैं? (Eligibility Criteria)

हर कोई लोन नहीं ले सकता। अगर आप सोच रहे हैं कि लोन लेकर दोस्तों के साथ गोवा की ट्रिप प्लान करेंगे, तो रुक जाइए! यह लोन सिर्फ Income Generating Activities (पैसा कमाने वाले काम) के लिए है।

आप एलिजिबल हैं अगर:

- आप भारत के नागरिक हैं।

- आपकी उम्र 18 से 60 साल के बीच है।

- आपका SBI में सेविंग या करंट अकाउंट कम से कम 6 महीने पुराना है।

- आप छोटा-मोटा मैन्युफैक्चरिंग, ट्रेडिंग या सर्विस का काम करते हैं (जैसे दुकान, ब्यूटी पार्लर, रिपेयर शॉप, पापड़ बनाना आदि)।

- सबसे जरूरी: आप किसी बैंक के डिफॉल्टर (पैसे लेकर भागने वाले) नहीं होने चाहिए।

जरुरी कागजात (Documents Required)

युद्ध पर जाने से पहले हथियार चेक कर लेने चाहिए। ऑनलाइन फॉर्म भरने से पहले ये फाइलें अपने डेस्कटॉप पर रेडी रखें:

- UIDAI आधार कार्ड: (मोबाइल नंबर लिंक होना चाहिए, OTP के लिए)।

- पैन कार्ड: (Business या खुद का)।

- बिजनेस का सबूत: (Udyam Aadhar, GST नंबर, या Shop & Establishment सर्टिफिकेट)।

- बैंक स्टेटमेंट: पिछले 6 महीने का (अगर SBI में खाता है तो वो खुद देख लेंगे)।

- फोटोग्राफ: पासपोर्ट साइज (JPEG फॉर्मेट में)।

- कोटेशन: अगर आप कोई मशीन खरीद रहे हैं, तो उसका बिल या कोटेशन।

Pro SEO Tip: गूगल को ट्रस्ट पसंद है। अपने डॉक्यूमेंट्स एकदम असली और अपडेटेड रखें। फेक डेटा से लोन तो रिजेक्ट होगा ही, सिबिल स्कोर (CIBIL Score) का भी कबाड़ा हो जाएगा।

SBI e-Mudra Loan Apply Online 2026: स्टेप-बाय-स्टेप प्रोसेस

अब आते हैं मुख्य काम पर। अप्लाई कैसे करें? नीचे दिए गए स्टेप्स को ध्यान से फॉलो करें।

स्टेप 1: ऑफिशियल वेबसाइट पर जाएं

गूगल पर इधर-उधर क्लिक करने से बचें। सीधे SBI की ई-मुद्रा वेबसाइट (emudra.sbi.co.in) या JanSamarth Portal (jansamarth.in) पर जाएं।

(Trust Source: SBI Official & Govt of India Portals)

स्टेप 2: ‘Apply Now’ पर क्लिक करें

होमपेज पर आपको e-Mudra का बैनर दिखेगा। वहां “Proceed for E-Mudra” पर क्लिक करें। हिंदी या इंग्लिश भाषा चुनें जो आपको समझ आए।

स्टेप 3: मोबाइल नंबर और OTP

अपना मोबाइल नंबर डालें (वही जो बैंक और आधार से लिंक है)। एक OTP आएगा, उसे भरकर वेरीफाई करें।

स्टेप 4: आधार वेरिफिकेशन

अब बैंक आपसे आधार नंबर मांगेगा। इसे डालें और बायोमेट्रिक या OTP के जरिए e-KYC पूरा करें। यह स्टेप यह साबित करता है कि आप एक “जिंदा इंसान” हैं और रोबोट नहीं!

स्टेप 5: लोन अमाउंट और डिटेल्स

- आपको कितना लोन चाहिए? (जैसे: 45,000 या 2 लाख)।

- बिजनेस की जानकारी भरें (नाम, पता, कब शुरू हुआ)।

- ड्रॉपडाउन मेनू से अपनी ब्रांच चुनें जहां आपका खाता है।

स्टेप 6: फाइनल सबमिशन

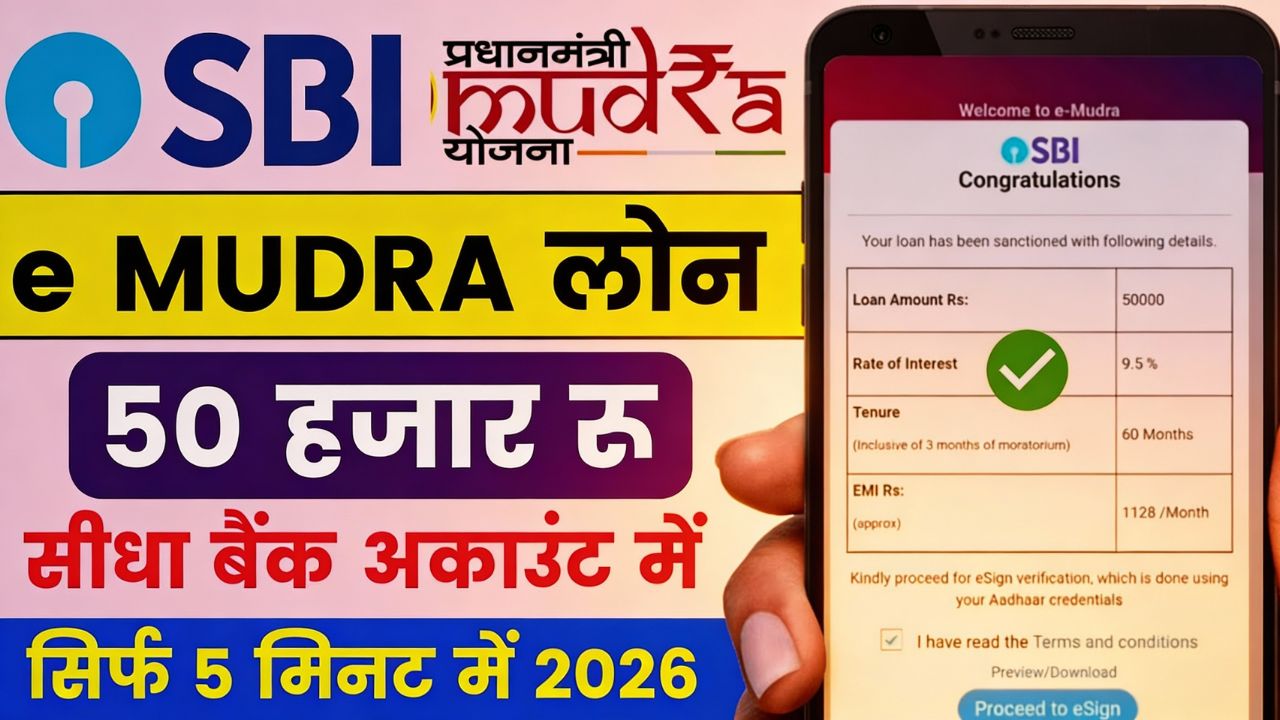

अगर आप 50,000 तक का लोन ले रहे हैं, तो सिस्टम तुरंत चेक करेगा और अगर आप एलिजिबल हैं, तो स्क्रीन पर “Congratulations” आ जाएगा। नियम और शर्तें मानें और ई-साइन (e-Sign) करें।

मजे की बात: 50,000 तक का पैसा अक्सर 5 मिनट में खाते में आ जाता है। मैगी बनने से भी तेज!

ध्यान दें: अगर लोन 50,000 से ज्यादा है, तो आपको एक रिफरेंस नंबर मिलेगा। इसे लेकर अपनी ब्रांच जाएं और मैनेजर से मिलें। वहां थोड़ी पूछताछ होगी (फॉर्मेलिटी), और फिर लोन पास होगा।

ब्याज दरें (Interest Rates 2026)

ब्याज दरें थोड़ी ऊपर-नीचे होती रहती हैं, लेकिन 2026 में यह ट्रेंड चल रहा है:

| लोन कैटेगरी | ब्याज दर (अनुमानित) |

| शिशु | 9.00% – 11.00% प्रति वर्ष |

| किशोर | 10.00% – 13.00% प्रति वर्ष |

| तरुण | 11.00% – 14.00% प्रति वर्ष |

नोट: ब्याज दरें आपके सिबिल स्कोर और बिजनेस प्रोफाइल पर निर्भर करती हैं। अच्छा स्कोर = कम ब्याज।

लोन रिजेक्शन से कैसे बचें? (Smart Tips)

गूगल पर लोग अक्सर सर्च करते हैं “SBI e Mudra loan rejected why”. आप उस लिस्ट में न आएं, इसके लिए ये गलतियां न करें:

- गलत जानकारी: फॉर्म में नाम “Raju” और आधार में “Rajesh” होगा, तो कंप्यूटर कन्फ्यूज हो जाएगा। डेटा मैच करें।

- खराब सिबिल स्कोर: अगर आपने पहले कभी फोन की EMI बाउंस की है, तो बैंक को पता है। पहले छोटे लोन लेकर स्कोर सुधारें।

- बिजनेस का पता: अगर आप कहते हैं कि दुकान है, लेकिन फिजिकल वेरिफिकेशन में वहां खाली मैदान मिला, तो खेल खत्म।

- ओवर स्मार्ट न बनें: अपनी इनकम को बढ़ा-चढ़ाकर न दिखाएं। बैंक आपके अकाउंट की ट्रांजैक्शन हिस्ट्री देख सकता है।

2026 में e-Mudra क्यों चुनें?

सीधा कारण है स्पीड और भरोसा। प्राइवेट ऐप्स से लोन लेना आसान लगता है, लेकिन उनकी ब्याज दरें आपकी कमर तोड़ सकती हैं। SBI सरकारी बैंक है, यहाँ पारदर्शिता (Transparency) है।

इसके अलावा, अगर आप समय पर लोन चुकाते हैं, तो सरकार आपको भविष्य में और बड़ा लोन (Tarun Plus) देने के लिए रेड कारपेट बिछा देती है। यह सिर्फ एक लोन नहीं, बल्कि एक ‘क्रेडिट हिस्ट्री’ बनाने का मौका है।

अक्सर पूछे जाने वाले सवाल (FAQs)

Q1. क्या e-Mudra लोन के लिए मुझे बैंक जाना पड़ेगा?

Ans: 50,000 रुपये तक के लिए नहीं। उससे ज्यादा राशि के लिए आपको एक बार ब्रांच जाकर दस्तावेज दिखाने होंगे।

Q2. मेरा SBI में खाता नहीं है, क्या मैं अप्लाई कर सकता हूँ?

Ans: नहीं। e-Mudra सुविधा अभी मुख्य रूप से मौजूदा ग्राहकों के लिए है। आप पहले खाता खुलवाएं, उसे 6 महीने चलाएं, फिर अप्लाई करें।

Q3. लोन चुकाने के लिए कितना समय मिलता है?

Ans: आम तौर पर 3 साल से लेकर 5 साल तक। आप अपनी सहूलियत के हिसाब से EMI चुन सकते हैं।

Q4. क्या मुझे कोई प्रोसेसिंग फीस देनी होगी?

Ans: शिशु और किशोर लोन के लिए अक्सर कोई फीस नहीं होती। तरुण लोन के लिए 0.50% तक फीस हो सकती है।

निष्कर्ष (Conclusion)

दोस्तों, SBI e-Mudra Loan 2026 उन लोगों के लिए एक बेहतरीन मौका है जो अपने दम पर कुछ करना चाहते हैं। सरकार और बैंक दोनों मदद के लिए हाथ बढ़ा रहे हैं, अब बारी आपकी है कि आप उस हाथ को थामें।

डरिए मत, प्रोसेस बहुत आसान है। बस अपने डाक्यूमेंट्स सही रखें, और झूठे वादों या फेक एजेंट्स के चक्कर में न पड़ें। सही जानकारी ही आपकी सबसे बड़ी ताकत है।